长沙瑞莱斯会计培训

24小时招生热线

24小时招生热线

激动人心,考中级会计职称的赚发了!财政部和人社部联合发文:探索建立会计职称相同或相近科目互认互免等衔接措施,并且湖北省、四川省、福建省、广西壮族自治区、河南省、湖北省等地已经明确注册会计师对应职称资格。

近期,广东省财政厅也发布通知:发布关于征求《广东省审核会计人员职称制度改革实施方案(征求意见稿)意见的通知》,表示鼓励用人单位择优聘用相应职称人员,证书在工作加薪中更加重要~建立相关职称、职业资格衔接!中级会计职称越来越受到重视,下面一起看下具体消息。

鼓励用人单位择优聘用

相应职称会计人员

广东财政厅发布:关于征求《广东省深化会计人员职称制度改革方案(征求意见稿)》意见的通知,意见稿明确提到:鼓励用人单位将选人用人制度与会计人员职称制度相衔接,引导用人单位根据工作需要择优聘任具有相应职称的会计人员。

而且,众所周知,从业取消后,初级会计职称变成一定意义上的“会计入门证书”,很多企业,招聘一定财务岗位时,会明确指出:要求持有初级会计职称证书。但是一旦想走较高阶路线,比如担任财务主管、财务经理,甚至总监等,就需要考下中级会计职称以上证书了。下图是某公司财务经理任职要求描述,明确要求持有中级会计职称证书:

而现在,鼓励企业自主择优聘任具有相应职称的会计人员,中级会计职称持有人的社会需求,只会越来越大。

多个地方人社厅公布:

建立相关支撑、相关职业资格衔接

有注册会计师等证书,

可视同会计职称参加评审

财政部和人社部联合发布《关于深化会计人员职称制度改革的指导意见》(下称《意见》),明确了会计职称体系的新变化,其中提到正在探索注册会计师和会计职称考试之间的互通互免,这条消息引来了众人的讨论。

《意见》中主要内容的第四条强调:探索建立注册会计师、资产评估师等职业资格与会计专业技术资格考试相同或相近科目互认互免等衔接措施,减少重复评价,减轻会计人员负担,探索建立会计与审计、经济等属性相近职称系列(专业)的衔接措施。

事实上,截止到目前,北京、湖北、四川、福建、广西、河南地区已确认注册会计师与职称的对应关系,其中北京地区:注会对应会计师,湖北、四川、福建、广西地区,注会对应会计师或审计师;河南地区,注会考核认定为高级会计师!

1、北京地区---注册会计师对应中级

刚刚,北京人力资源和社会保障局发布公告《关于建立北京市专业技术人员职业资格与职称》,表示:

1、确定46项专业技术人员职业资格与职称的对应关系。

2、在对应关系范围内,专业技术人员取得职业资格即可认定其具备相应系列和层级的职称,并可作为申报高一级职称的条件。

3、本市用人单位可根据工作需要,对符合对应条件的人员按照相应专业技术岗位任职条件和聘任程序,择优聘任相应级别专业技术职务。

看到这里,有的同学问了,哪里看出注册会计师和中级相对应?别急,真相在附件:《北京市专业技术人员职业资格与职称对应表》里!在表格第2栏,我们赫然看到:注册会计师对应会计师。

这里,会计师,很明显就是指:中级会计职称。在对应表第23项,我们看到说明:中级资格就是会计师。

2、湖北地区--注册会计师对应中级或审计师

通过全国统一考试,取得注册会计师等13项准入类职业资格证书的专业技术人员,其职业资格直接对应相应系列和层级的职称,两者享有同等效力。

在湖北,有注册会计师证书的对应的是会计师(中级)、审计师。

3、四川地区--注册会计师对应中级或审计师

通过国家职业资格考试,取得注册会计师等13项准入类职业资格(见附件)的人员,用人单位可根据相关任职条件和岗位空缺情况聘任相应的专业技术职务。

在四川,有注册会计师证书的对应的是会计师(中级)、审计师。

4、福建地区---注会对应中级或审计师

福建地区:符合《会计专业职务试行条例》规定的任职条件并取得注册会计师职业资格的人员,用人单位可根据工作需要结合岗位空缺情况聘任相应的会计或审计专业技术职务;

在福建,有注册会计师证书的对应的是会计师(中级)、审计师。

5、广西地区--注会对应中级或审计师

按照国家职业资格制度规定,取得注册会计师等12项准入类职业资格的人员,用人单位可根据工作需要聘任相应的专业技术职务。

在广西,有注册会计师证书的对应的是会计师(中级)、审计师。

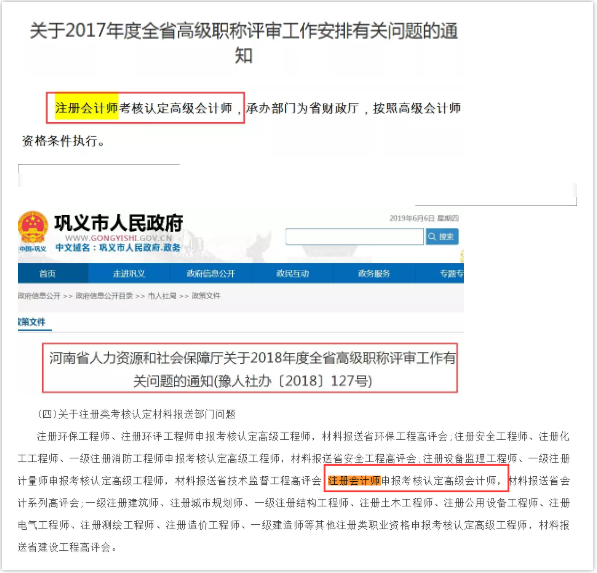

6、河南地区---注会对应高级会计师

据河南地区相关通知来看,河南省将注册会计师考核认定高级会计师。

以上就是目前汇总起来的明确职业资格与职称对应的规定的通知省份,请同学们自行查看当地社保局是否有相关通知,如果有新消息,也会及时通知大家的。

中级和CPA同时备考策略

一、考试科目比较

1、注册会计师考试科目

注会考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段的考试。

专业阶段考试科目:《经济法》、《税法》、《审计》、《会计》、《财务成本管理》、《公司战略与风险管理》

综合阶段考试科目:职业能力综合测试(试卷一、试卷二)

2、中级会计的考试科目

《财务管理》、《经济法》、《中级会计实务》。参加中级资格考试的人员,必须在连续的两个考试年度内通过全部科目的考试,方可获得中级资格证书。

二、科目重合度分析

1. 注会的《会计》和中级会计的《中级会计实务》的重合度超90%。

总的来说中级会计实务考试内容更少、范围更窄、考核要求更低。相比注会考试,中级没有涉及股份支付、租赁、持有待售非流动资产、每股收益、公允价值计量、合营安排、商誉减值、设定受益计划等内容;没有专门的章节去讲负债和所有者权益,但这两部分内容属于基础性的知识,在中级的其他章节内会有所体现。

2. 注会的《财务成本管理》和中级会计的《财务管理》,二者的重合度在80%。

中级财务管理涉及的内容范围面很广,几乎和注会差不多,不过学习的内容整体比注会的财务成本管理浅,是注会的缩略版,比如注会中的第十四章标准成本法、第十五章作业成本法、第十六章本量利分析、第十九章责任会计浓缩到了中级的第八章成本管理。

但中级会计没有涉及期权、企业价值评估、产品成本计算、短期经营决策、业绩评价、管理会计报告;中级会计多了第九章中的纳税管理,不过这部分不是考试重点。

3. 注会和中级会计的《经济法》,二者的重合度在60%。

中级会计经济法主要由四部分构成:民法、商法、税法和经济法。

民商法内容和注会大体相当,包括民事法律行为与代理制度,合同法、公司法、证券法、票据法,新增了仲裁与诉讼相关内容和保险法的相关内容。

税法相关制度部分需要学习增值税和企业所得税的有关内容(注册会计师的《税法》有此内容);经济法相关制度多了预算法、知识产权法和政府采购法相关内容。

三、科目难度和介绍

《中级会计实务》被公认为是难度大的一科,覆盖面广,综合性较强,出题灵活,长期股权投资、合并报表等内容一直是考生很难攻克的难度章节。

《财务管理》难度适中,公式复杂、计算量大,很多公式比较抽象。考生需要通过不断的做题总结来强化对公式的应用,提高计算能力,掌握答题技巧。

《经济法》难度相对较低,内容较少,它的难点在于要背诵很多法律条文,学习起来会比较枯燥。考生需要把各个知识点串联起来,进行理解记忆,另外可以结合历年真题和题库进行训练。